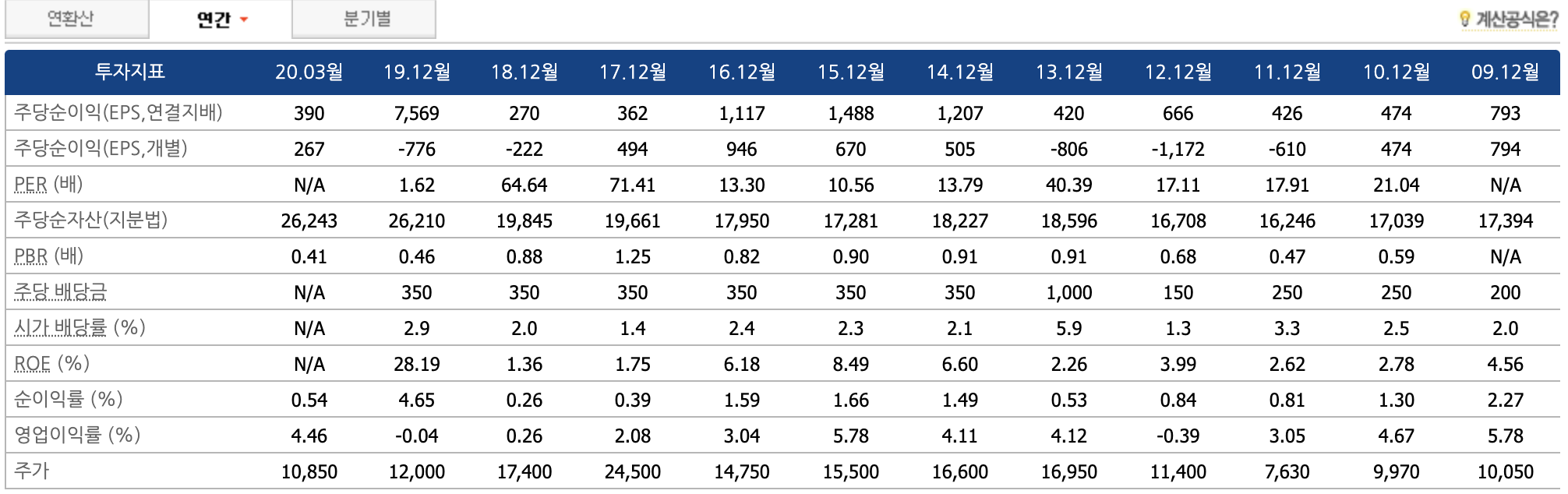

매수 근거를 그때그때 적어놓지 않으면 매도 전략을 처음부터 다시 생각해봐야 합니다. GS 홈쇼핑은 평단이 115,000원쯤 되는데 현재 133,200 원이니 15.9% 정도 수익이 나고 있는 상태이긴 한데, 매도 목표를 정하기 위해 기록을 해둡니다. GS 홈쇼핑은 김정환님이 실적 리뷰하면서 언급한 적이 있습니다: www.youtube.com/watch?v=Zip6a9tZoAQ&t=9m30s 그 외에도 몇 번 언급이 된 영상을 보았고, 리포트를 통해 현재의 멀티플이 실적 대비 과도하다는 확신을 가졌습니다. 현재의 배당 수익률이 5%를 바라보고 있기 때문에 장기적으로 보는 것도 충분히 가능하다고 보았습니다. 지지와 저항이나 멀티플 등을 감안하면 최소 15만원, 장세에 따라 20만원 돌파도 가능한 상황이라고 ..