최근 몇 주간 코로나로 인한 재택근무를 하면서 간편식을 비롯해서 배달을 시켜먹을 일이 꽤 많았습니다. 그런데 1회용품으로 인한 쓰레기가 너무 많이 나오더군요.

석유화학 수요가 늘고 있다는 이야기도 이런 저의 경험과 일치합니다:

https://youtu.be/CS97Sgk4hIc

그래서 이번에는 피터린치 식의 투자를 해보기로 하고 폐기물 업체를 알아보기로 했습니다.

사실 폐기물 산업은 주식농부 박영옥님을 비롯해 여러 가치 투자자가 성공사례로 들만큼 가치주 중에서는 적지 않은 섹터입니다. 따라서 PER도 10 정도로 가치주 치고는 높은(?) 수준입니다. 차트상으로도 정배열되어 우상향하고 있습니다.

이런 경향을 슈퍼개미 이정윤님의 정의에 적용해보면 폐기물 처리 기업은 성장주로 볼 수 있습니다. 그렇다면 멀티플을 15 이상을 줄 수 있다고 봐야겠지요.

www.youtube.com/watch?v=hXiDLK2Hr0U

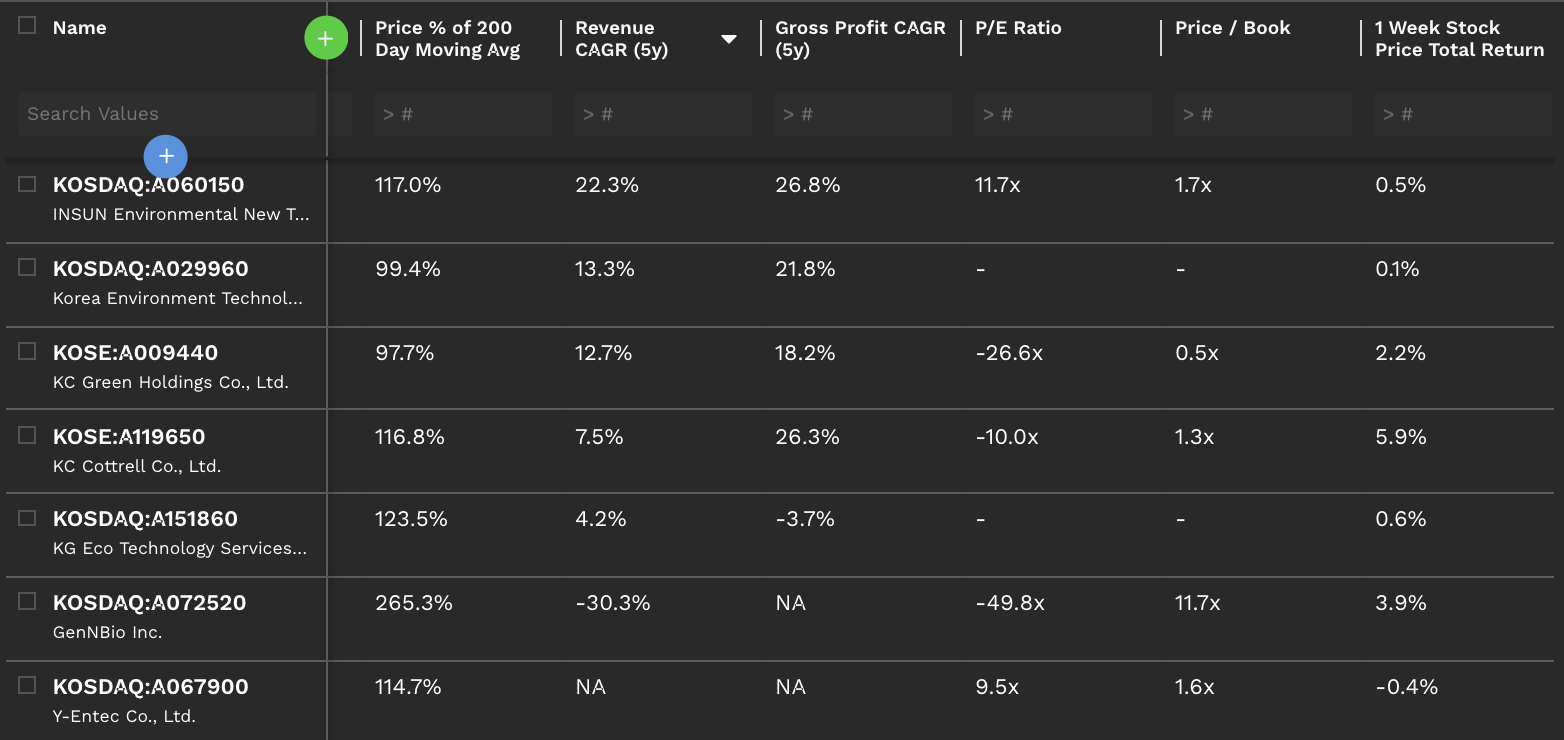

네이버 증권의 폐기물 처리 테마나 다음 증권의 폐기물 처리 테마를 선택하고 해당 산업에 속하는 기업 목록을 조회합니다:

이 중 태영건설, 한솔 홀딩스 같이 폐기물 사업이 주력산업이 아닌 업체를 제외하고, 실적이 저조한 종목도 제외한 결과, 다음과 같이 관심 종목을 추렸습니다:

5년간 매출 성장률 기준으로 정렬한 결과입니다. 사실 이정도 추렸으면 네이버 증권에 접속해서 각각의 재무제표를 대략적으로 훓어보거나, 리서치 보고서를 통해 산업과 기업에 대한 이해를 높입니다:

이런 과정을 통해 인선이엔티, 와이엔텍, KG ETS 네 개 업체를 선정했습니다. 코엔텍은 멀티플이 너무 높아 제외했습니다.

이 세 종목은 수익성, 안정성이 모두 비슷합니다. 이익 기준 멀티플이 각각 13배, 10배, 10배 수준이고, 부채비율이나 유보율은 상당히 안정적입니다. 사실 어느 종목을 선택해도 큰 차이가 없을 것으로 보이기는 합니다.

지속적으로 우상향한 주가의 와이엔텍, 배당도 주는 KG ETS, 대장주 인선이엔티의 사업 내용이나 특성에 대해 조사해보고, 결론은 인선이엔티를 매수하기로 했습니다. 비록 배당도 안주고 멀티플도 높은 기업이지만, 지난 5년간 매출과 이익 성장률이 가장 높고, 수직 계열화를 완성하는 등 지속적인 성장이 기대되었기 때문입니다.

Updae 20.09.30

최근 지지선이 무너졌습니다마는 내년 말까지 기다리면 전고점은 넘어가지 않겠냐 는 정도로 대응하려고 합니다.

폐기물 업체에서 드라마틱한 상승을 기대하는 것은 무리라고 생각합니다.